受宏觀利好支撐,期貨走勢偏強,現貨繼續分化。基本面庫存再度轉增,且建材持續累庫,需求有回落趨勢,但鑒于目前庫存壓力不大,鋼廠挺價意愿強烈,鋼價回落空間有限。

一、行情:期貨偏強,現貨分化

期螺今日上漲35收報3518,鋼價獲得3450支撐,偏于震蕩,指標線走平,短時波幅不大。熱卷日內小漲2收報3544,上方3600壓力位有效,短時將保持這一區間運行。

現貨走勢分化,螺紋鋼偏弱,多數下跌,全國主要市場跌幅10-50,均價下調10元/噸;熱卷主穩個別下跌10-20,均價下調2元/噸;中厚板穩中個別漲跌10,均價上調1元/噸。部分市場報價如下:

來源:中鋼網

二、宏觀利多 供需轉弱

1. 國務院公布第一批對美加征關稅低排除清單

國務院關稅稅則委員會19日公布第一批對美加征關稅商品第二次排除清單,自2019年12月26日起1年內不再加征該部分商品中我為反制美301措施所加征關稅。隨著中美第一階段協議的達成,貿易局勢的緩和提振市場信心,加之宏觀政策的持續發力,以及臨近交割月基差修復的需求,支撐了期貨走勢,現貨波幅有所收窄。

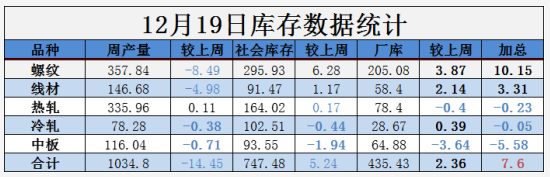

2. 庫存轉增7.6萬噸

繼上周庫存下降10萬噸之后,本周再次累庫。五大品類庫存共計增加7.6萬噸,分品種來看,建材繼續累庫,板材庫存仍處低位。其中,螺紋鋼增庫10.15萬噸,線材增庫3.31萬噸。熱卷降庫0.23萬,冷軋降庫0.05萬噸,中板下降5.58萬噸。

從產量來看,此前河北、山西、江蘇相繼發布重污染預警,對鋼廠生產產生一定影響,總產量下降14.45萬噸。且由于近期熱卷價格回升,螺紋價格下降,不少鋼廠存在轉產現象,也是導致本周螺紋鋼產量大幅下跌8.49萬噸的原因之一。

產量下降,累庫加快,反映當前需求萎縮。本周表觀需求量環比下降17.84萬噸至347.69萬噸,反映淡季需求回落趨勢。不過,整體來看庫存壓力并不大,且鋼廠挺價意愿強烈,產量有所控制,預計鋼價下跌空間有限。

3. 鐵礦石價格趨穩,鋼價同比回落明顯

據中鋼協數據,今年上半年鐵礦石價格指數最高達426.3點,隨后大幅回落逐步趨穩。截至11月底,中國鐵礦石價格指數(CIOPI)為319.3點,環比上升5.1點,增幅1.6%。其中,國產鐵礦石價格指數為320.6點,環比下降10.0點,降幅3.0%;進口鐵礦石價格指數為319.1點,環比上升8.0點,升幅為2.6%。預計鐵礦石短期波幅不大,整體趨穩。

與此同時,鋼價同比下降明顯。中鋼協數據,今年1-11月中國鋼材價格指數均值為108.5點,同比下降6.9%,其中長材下降5.5%,板材下降7.2%。

且今年以來受到鐵礦石等原料價格上漲、環保成本增加以及鋼價重心下移等因素影響,鋼鐵行業整體利潤下滑明顯。1-10月,中鋼協會員鋼鐵企業實現銷售收入3.54萬億元,盡管同比增長11.0%,但實現利潤1588億元,同比下降34.1%;銷售利潤率4.5%,較上年同期下降3.1個百分點。

對于2020年,增產壓力仍然較大,需求難有大幅提振,供需弱勢平衡或繼續令鋼價重心小幅下移。但從利潤來看,鐵礦石等原料端難有大漲空間,行業利潤有望較今年回升。

三、行情預判

今年春節提前,距離運輸全面停運僅剩二十多天的時間,這也意味著行情波動即將告一段落,從目前鋼價走勢來看,期貨仍有支撐,臨近交割基差修復的需要,回落有限。現貨走勢弱于期貨,從基本面來看,累庫開始,且建材持續累庫中,需求回落趨勢顯現,鋼價后半月依舊承壓,但由于目前鋼廠庫存和社會庫存壓力都不大,鋼廠挺價意愿強烈,鋼價短期難有大跌,預計本周偏弱,跌幅有限。